Die Finanzierung des Hauskaufs folgt dem seit rund 30 Jahren erprobten Modell des ›Mietshäuser Syndikats‹ mit rund 200 erfolgreich realisierten Hausprojekten in ganz Deutschland. Das benötigte Kapital für den Kauf des Hauses durch die ›Bikes and Rails GmbH‹ wurde durch private Direktkredite, ein Bankdarlehen und einem Darlehen der Stadt Wien für geförderten Wohnbau aufgebracht.

Finanzierungsbedarf des Projekts

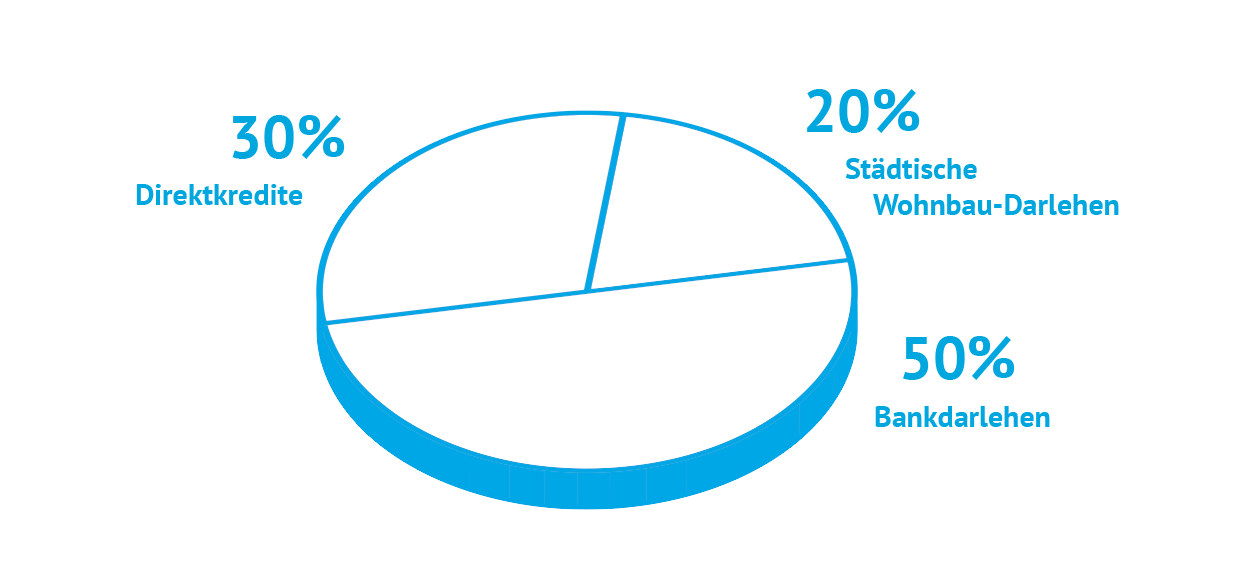

Der Finanzierungsbedarf für das Projekt betrug ca. 5,4 Millionen Euro. Das Haus wurde zu den Konditionen des sozialen Wohnbaus errichtet, weshalb die Stadt Wien einen Förderkredit über 1,1 Mio. Euro zur Verfügung stellte. 2 Mio. wurden von der GmbH mittels privater Direktkredite (qualifizierte Nachrangdarlehen) von internen und externen Unterstützer*innen aufgebracht. 2,3 Mio. wurden über einen Wohnbaukredit der ›Hypo Oberösterreich‹ finanziert.

Ein erprobtes Modell

Die für den Bankkredit benötigten Eigenkapitalanteile werden im habiTAT-Modell über Direktkredite aufgebracht. Direktkredite sind Kredite in Form von qualifizierten Nachrangdarlehen durch Privatpersonen, die dem Projekt zwischen 500 und 50.000 Euro leihen. Der Zinssatz kann von den Direktkreditgeber*innen zwischen 0 bis 1,5 Prozent frei gewählt werden. Die Auszahlung der Zinsen erfolgt mit Ende der Laufzeit. Es wird kein Zinseszins bezahlt. Die Direktkredite sind jederzeit kündbar und werden innerhalb von maximal sechs Monaten zurückbezahlt, ausgenommen das Projekt wird durch die Rückzahlung gefährdet. Zurückbezahlte Direktkredite werden durch neue Direktkredite ersetzt. Die ›Bikes and Rails GmbH‹ freut sich deswegen stets über neue Direktkreditgeber*innen.

Der Direktkredit ist also eine Art Abkürzung zwischen Privatpersonen und Hausprojekt mit gleich mehreren Vorteilen: Die Direktkreditgeber*innen wissen, dass ihr Geld zur Realisierung eines gesellschaftlich sinnvollen Projekts beiträgt. Die Menschen und Ziele des Projekts sind bekannt und die Direktkreditgeber*innen werden regelmäßig auf dem Laufenden gehalten. Nachrangdarlehen bedeutet für die privaten Darlehensgeber:innen, dass im Fall einer Insolvenz ihre Ansprüche der nachgereiht werden und andere Gläubiger zuerst bedient werden müssen. Bei der derzeitigen Situation auf dem Wohnungsmarkt sind finanzielle Schwierigkeiten unwahrscheinlich. Die zentrale Lage und die hohe Bauqualität sowie die solide Kalkulation der Mieten zur Rückzahlung der Darlehen machen das Direktdarlehen zu einer stabilen Anlagemöglichkeit. Ein teilweiser oder gänzlicher Ausfall des Darlehens kann trotzdem nicht generell ausgeschlossen werden.

Durch die partielle Finanzierung des Projektes mit Direktkrediten können die Wohnungen auch von Personen bezogen werden, die einen Bau- und Grundkostenanteil, wie er bei anderen Baugruppen üblich ist, nicht finanzieren könnten. Da die Gesamtfinanzierungskosten dadurch niedriger sind als üblich, können die Mieten günstiger kalkuliert werden.

Mehrwert für alle

Je höher der Anteil an privaten Direktkrediten und je geringer der Anteil an Bankkrediten, desto niedriger können die Mieten gestaltet werden und desto mehr nichtkommerzielle Freiräume sind im Haus möglich. Mit den Mieten werden die Kredite nach und nach getilgt. Sind die Kredite abbezahlt, erlaubt der gewachsene finanzielle Spielraum, weitere kulturelle und soziale Projekte zu realisieren und Solidarbeiträge für neue Projekte zur Verfügung zu stellen.

Der detaillierte Finanzierungsplan wurde auf Basis der Vorgaben von ›habiTAT‹ erstellt und von Bank-Expert*innen eingehend geprüft. Er enthält Rückstellungen für Instandhaltung und mögliche Mietausfälle.